Примечание : форма налоговой декларации (при отчете за 2017 год), порядок ее заполнения и формат сдачи в электронном виде утверждены Приказом ФНС России от 01.02.2016 N ММВ-7-3/51@.

Образцы заполнения декларации ЕСХН

Декларация ЕСХН для индивидуальных предпринимателей (образец заполнения).

Декларация ЕСХН для организаций (образец заполнения).

Сроки сдачи декларации ЕСХН

Налоговым периодом на ЕСХН является календарный год.

В случае прекращения деятельности в качестве сельскохозяйственного товаропроизводителя декларацию необходимо подать не позднее 25 числа месяца следующего за тем, в котором деятельность была прекращена.

Если день сдачи выпадает на выходной или праздник, то крайний срок подачи декларации переносится на ближайший рабочий день.

Штрафы за несвоевременную сдачу декларации:

- Если налог ЕСХН был уплачен – 1 000 рублей.

- Если налог ЕСХН не был уплачен – 5% суммы налога, подлежащей уплате на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30% указанной суммы и не менее 1 000 рублей.

Куда сдавать декларацию ЕСХН

Декларация ЕСХН подается в налоговый орган:

- ИП – по месту своего жительства;

- ООО – по месту своего нахождения (юридическому адресу главного офиса).

Способы подачи декларации ЕСХН

Декларацию ЕСХН можно подать тремя способами:

- В бумажной форме (в 2-х экземплярах). Один экземпляр останется в налоговой, а второй (с необходимой пометкой) отдадут обратно. Он будет служить подтверждением того, что вы сдали декларацию.

- По почте регистрируемым отправлением с описью вложения. В этом случае, должна остаться опись вложения (с указанием отсылаемой декларации) и квитанция, число в которой будет считаться датой сдачи декларации.

- В электронном виде по интернету (по договору через оператора ЭДО или сервиса на сайте ФНС).

Примечание : для подачи декларации через представителя – ИП необходимо оформить нотариальную доверенность, а организациям выписать доверенность в простой письменной форме (с подписью руководителя и печатью).

Обратите внимание , при подаче декларации в бумажной форме некоторые ИФНС могут потребовать:

- приложить файл декларации в электронном виде на дискете или флешке;

- напечатать на декларации специальный штрих-код, который будет дублировать информацию, содержащуюся в декларации.

Такие требования не основаны на НК РФ, но на практике их невыполнение может привести к неудачной попытке сдачи декларации.

Основные правила заполнения декларации ЕСХН

- Все показатели записываются, начиная с первой (левой) ячейки, при этом, если какие-либо ячейки остались незаполненными в них необходимо ставить прочерки.

- Если данные для заполнения поля отсутствуют, в каждой его ячейке ставится прочерк.

- Все значения стоимостных показателей указываются в целых единицах по правилам округления (менее 50 копеек (0,5) отбрасываются, а 50 копеек (0,5) и более округляются до полного рубля (целой единицы)).

- Заполнение текстовых полей осуществляется заглавными печатными буквами.

- Декларация заполняется от руки или при помощи компьютера. При заполнении декларации используются чернила черного, фиолетового или синего цвета.

- При заполнении декларации на компьютере печать знаков должна выполняться шрифтом Courier New высотой 16-18 пунктов.

- Все страницы, начиная с титульного листа, должны быть пронумерованы (например, 1-я страница – «001»; вторая – «020» и т.д.).

- На титульном листе и страницах 1-го и 2-го разделов, необходимо поставить подпись и дату подписания декларации. Печать ставится только на титульном листе, где указано М.П. (место печати).

- Сшивать и скреплять страницы декларации не нужно.

- Не допускается двусторонняя печать декларации и исправление в ней ошибок.

- Штрафы и пени в декларации не отражаются.

Инструкция по заполнению декларации ЕСХН

Официальную инструкцию по заполнению декларации ЕСХН вы можете скачать по этой ссылке .

Титульный лист

Поле «ИНН ». ИП и организации указывают ИНН, в соответствии с полученным свидетельством о постановке на учет в налоговом органе. У организаций ИНН состоит из 10 цифр, поэтому при заполнении необходимо в 2-х последних ячейках поставить прочерки (например, «5004002010—»).

Поле «КПП ». ИП поле КПП не заполняют. Организации указывают КПП, который был получен в ИФНС по месту нахождения организации.

Поле «Номер корректировки ». Ставится: «0— » (если за налоговый период (квартал) декларация сдается первый раз), «1— » (если это первое исправление), «2— » (если второе) и т.д.

Поле «Налоговый период (код) ». Указывается код налогового периода, за который сдается декларация (см. Приложение 1 ).

Поле «Отчетный год ». В этом поле указывается год, за который сдается декларация.

Поле «Представляется в налоговый орган (код) ». Указывается код налогового органа, в который подается декларация. Код вашей ИФНС вы можете узнать при помощи .

Поле «по месту учета (код) ». Указывается код места представления декларации в налоговый орган (см. Приложение 2 ).

Поле «Налогоплательщик ». Индивидуальным предпринимателям необходимо построчно заполнить свою фамилию, имя и отчество. Организации пишут свое полное наименование в соответствии с учредительными документами.

Поле «Код вида экономической деятельности по классификатору ОКВЭД ». В этом поле указывается код деятельности ЕСХН в соответствии с новой редакцией справочника ОКВЭД . ИП и ООО могут также найти свои коды деятельности в выписке из ЕГРИП или ЕГРЮЛ соответственно.

Обратите внимание , при подаче декларации ЕСХН за 2017 год данный код нужно указывать в соответствии с новой редакцией ОКВЭД. Осуществить перевод кода из старой редакции в новую можно с помощью нашего сервиса по сравнению кодов ОКВЭД .

Поле «Форма реорганизации, ликвидация (код) » и поле «ИНН/КПП реорганизованной организации ». Данные поля заполняют только организации в случае их реорганизации или ликвидации (см. Приложение 3 ).

Поле «Номер контактного телефона ». Указывается в любом формате (например, «+74950001122»).

Поле «На страницах ». В данном поле указывается количество страниц, из которых состоит декларация (например, «004»).

Поле «c приложением подтверждающих документов или их копий ». Здесь ставится количество листов у документов, которые прилагаются к декларации (например, доверенность представителя). Если таких документов нет, то поставьте прочерки.

Блок «Доверенность и полнота сведений, указанных в настоящей декларации ». В первом поле необходимо указать: «1 » (если достоверность декларации подтверждает ИП или руководитель организации), «2 » (если представитель налогоплательщика).

В остальных полях этого блока:

- Если декларацию сдает ИП, то поле «фамилия, имя, отчество полностью» не заполняется. Предпринимателю необходимо поставить только подпись и дату подписания декларации.

- Если декларацию сдает организация, то необходимо построчно указать ФИО руководителя в поле «фамилия, имя, отчество полностью». После чего руководителю необходимо поставить подпись и дату подписания декларации.

- Если декларацию сдает представитель (физическое лицо), то необходимо построчно указать ФИО представителя в поле «фамилия, имя, отчество полностью». После этого представителю необходимо поставить подпись, дату подписания декларации и указать наименование документа, подтверждающего его полномочия.

- Если декларацию сдает представитель (юридическое лицо), то в поле «Фамилия, имя, отчество полностью» пишется ФИО уполномоченного физического лица этой организации. После этого, данному физлицу необходимо поставить подпись, дату подписания декларации и указать документ, подтверждающий его полномочия. Организация в свою очередь заполняет свое наименование в поле «наименование организации» и ставить печать (если есть).

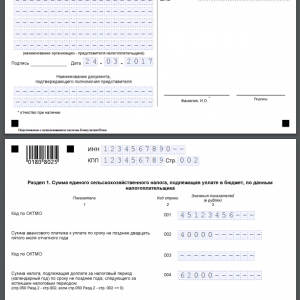

Раздел 1. Сумма единого сельскохозяйственного налога, подлежащая уплате в бюджет

Поле «ИНН» и поле «КПП» (как заполнять см. раздел «Титульный лист»).

Строка «001» и «003» . Здесь указывается код по ОКТМО муниципального образования по месту нахождения организации (месту жительства ИП). Если код содержит 8 знаков, то три свободные ячейки справа заполняются прочерками (например, «12345678—»). Код по ОКТМО вы можете узнать при помощи .

Строка «001» заполняется в обязательном порядке, а строка «003» только в случае смены места нахождения организации (места жительства ИП). Если место постановки на учет в ИФНС не менялось, то в строке «003» ставится прочерк .

Строка «002» . Здесь указывается сумма авансового платежа, исчисленная к уплате в бюджет по итогам полугодия.

Строка «004» . Здесь указывается сумма налога, подлежащая к уплате в бюджет за весь календарный год с учетом авансового платежа за полугодие:

Строка 050 раздела 2 – Строка 002 , полученное значение должно быть ≥ 0 иначе заполняется строка 005.

Строка «005» . Данная строка заполняется в случае, когда авансовый платеж за полугодие получился больше суммы налога за весь календарный год:

Строка 002 – Строка 050 раздела 2 , полученное значение должно быть > 0 иначе заполняется строка 004.

Такая ситуация возникает, как правило, когда расходы за второе полугодие превысили доходы (был получен убыток). Лишне уплаченную сумму налога можно принять к уменьшению в следующем году или вернуть, написав заявление в ИФНС о возврате.

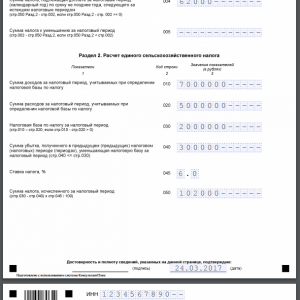

Раздел 2. Расчет единого сельскохозяйственного налога

Строка «010» . Здесь указывается сумма доходов полученных за календарный год (все доходы которые необходимо учитывать при определении налоговой базы – перечислены в п.1 статьи 346.5 НК РФ).

Строка «020» . Здесь указывается сумма расходов понесенных в календарном году (все расходы на которые можно уменьшать налоговую базу – перечислены в п.2 — 4.1, 5 статьи 346.5 НК РФ).

Строка «030» . Здесь указывается налоговая база за календарный год:

Строка 010 – Строка 020 , если в результате разница между доходами и расходами получится отрицательной, тогда налоговая база признается равной 0.

Строка «040» . Здесь указывается сумма убытка, полученного в предыдущих налоговых периодах (Строка 010 Раздела 2.1. ) на которую можно уменьшить налоговую базу. При уменьшении можно использовать всю сумму убытка или его часть, но величина убытка при этом не может быть больше налоговой базы (оставшийся убыток в этом случае переносится на следующий год).

Строка «045» .Здесь указывается ставка налога, установленная пунктом 1 статьи 346.8 НК РФ, либо ставка налога, установленная законом субъекта РФ в соответствии со статьей 346.8 НК РФ.

Строка «050» . Здесь указывается сумма налога ЕСХН за календарный год.

Она рассчитывается по следующей формуле:

(Строка 030 – Строка 040) x 6 / 100 х код строки 045 / 100 .

Раздел 2.1. Расчет суммы убытка, уменьшающей налоговую базу по налогу ЕСХН

Данный раздел заполняется в случае, если по итогам предыдущих налоговых периодов были получены убытки (расходы превысили доходы). На сумму полученного убытка можно уменьшать налоговую базу, в течение 10 лет после убыточного года. Например , убыток по итогам 2017 года можно учитывать до 2027 года.

При этом убыток можно уменьшать в пределах налоговой базы. Например, в 2015 году у вас накопилось 10 000 руб. убытка, а налоговая база составила 7 000 руб. – в этом случае можно списать только 7 000 руб., а оставшиеся 3 000 руб., перенести на следующий год.

Обратите внимание , перенос убытков осуществляется в той последовательности, в которой они были получены. Например, если в 2016 и 2017 были убытки, то в 2018 сначала необходимо учесть при уменьшении налоговой базы убытки 2016 года, а только потом убытки 2017 года.

Строка «010» . Здесь указывается сумма убытков, полученных по итогам предыдущих налоговых периодов, которые не были перенесены на начало истекшего календарного года (сумма строк 020-110).

Строки «020-110» . Здесь указываются убытки по годам их образования (они соответствуют значениям строк 130-230 раздела 2.1 Декларации за предыдущий год).

Строка «120» . Здесь указывается сумма убытка за истекший календарный год:

Строка 010 раздела 2 – Строка 020 раздела 2 . Строка 120 заполняется только при условии, что величина доходов получилась меньше величины расходов.

Строка «130» . Здесь указывается сумма убытков на начало следующего налогового периода, на которую можно будет уменьшить налоговую базу в будущих налоговых периодах:

Строка 010 – Строка 040 раздела 2 + Строка 120 . Значение строки 130 переносится в раздел 2.1 Декларации за следующий год и указывается в строке 010.

Строки «140-230» . Здесь указываются суммы убытков по годам, которые не были учтены при уменьшении налоговой базы в истекшем календарном году (убыток за истекший календарный год указывается последним в перечне лет).

Сумма значений строк 140-230 должна соответствовать показателю строки 130. При этом значения показателей строк 140-230 переносятся в Раздел 2.1 Декларации за следующий календарный год и указываются в строках 020-110.

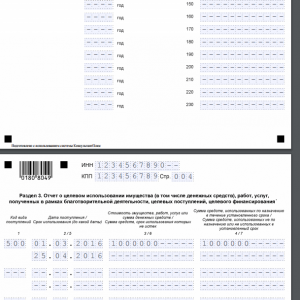

Раздел 3. Отчет о целевом использовании средств

Налогоплательщикам, которые не получали имущество (в том числе денежные средства), работы, услуги в рамках благотворительной деятельности, целевых поступлений, целевого финансирования раздел 3 заполнять не нужно .

Приложение 1. Коды налоговых периодов

Приложение 2. Коды места предоставления декларации в ИФНС

Приложение 3. Коды форм реорганизации и ликвидации

Заполнение декларации через программы и сервисы

Налоговую декларацию ЕСХН можно также заполнить с помощью:

- Бесплатной программы «Налогоплательщик ЮЛ» от ФНС РФ;

- Платной программы «1С: Предприниматель» (для ИП);

- Платных интернет-сервисов («Мое дело», «Контур.Бухгалтерия» и др.);

- Специализированных бухгалтерских компаний.

ИП и юрлица, являющиеся сельскохозяйственными производителями. Сегодня разберемся в том, как по ЕСХН отчитываться, а точнее, как самостоятельно заполнить декларацию. Итак, рассказываем обо всем по порядку.

Декларация по ЕСХН

Декларация по ЕСХН сдается единожды — по итогам года в срок до 31 марта.

Сдают ее и , выбравшие этот спецрежим. Бланк декларации установлен Приказом ФНС России № ММВ-7-3/384@ от 28.07.2014 г. Посмотреть и .

Из основных правил заполнения следует помнить следующее:

- Заполняем либо от руки, либо на компьютере – затем распечатываем;

- Допустимый цвет чернил – черный, фиолетовый, синий;

- Нельзя печатать бланк на обеих сторонах листа и скреплять листы документа степлером;

- Не допускается исправление ошибок;

- В пустых ячейках ставим прочерки;

- Текстовые данные пишем большими печатными буквами;

- Стоимостные показатели ставятся в целых рублях;

- Все страницы нумеруются – 001, 002 и так далее.

Эти требования, в принципе, стандартные, поэтому перейдем к заполнению бланка. Сам бланк декларации ЕСХН состоит из:

- Титульника;

- Раздела 1 – в нем ставится сумма налога к уплате в бюджет, то есть результаты всего расчета;

- Раздел 2 – здесь показывается сам расчет налога;

- Раздел 2.1 – отражаются суммы не отнесенного на финансовые результаты убытка прошлых лет и убытка, принимаемого в уменьшение базы по налогу за отчетный год;

- Раздел 3 – отражаются сведения о поступлении и целевом использовании средств, если такие были в отчетном году.

Заполнение декларации по ЕСХН — пошаговая инструкция

Ниже пройдемся по 5 шагам заполнения декларации по ЕСХН и приведем примеры заполнения по каждому листу.

Шаг 1 — Заполнение титульника

Если вы уже заполняли какую-нибудь декларацию или читали, например, статью о , то проставить данные на титульном листе вам не составит труда. Здесь все очень просто, нужно проставить:

- ИП ставит , а – указывают еще и КПП;

- № страницы на титульнике будет 001, на следующих листах – 002 и т.д.;

- Номер корректировки изначально указываем «0—», если затем будете подавать уточненную декларацию – проставите «1—», если будете исправляться еще раз — «2—» и т.д.;

- Код налогового периода – ставим 34 (соответствует году, остальные коды смотрите в Приложении 1 к приказу ФНС, утверждающему);

- Затем проставляем отчетный 2018 год, код своей налоговой и код места представления (для ИП это будет «120» — по месту жительства, для простых юрлиц «214» — по месту нахождения, остальные коды смотрите в Приложении №2 все к тому же уже указанному выше приказу ФНС);

- Затем ИП построчно указывает ФИО, юрлицо – полное наименование;

- Проставляем код ОКВЭД;

- При необходимости ставим код формы реорганизации / ликвидации, а также соответствующие ИНН / КПП реорганизованного юрлица;

- Указываем телефон для контактов;

- Проставляем количество страниц (сколько их всего в вашей декларации) и количество страниц приложений (если какие-то приложения есть).

Пример заполнения титульника выглядит так:

Шаг 2 — Делаем расчет в Разделе 2

Почему мы перепрыгиваем первый раздел? Раздел 1 — итоговый, поэтому сначала надо заполнить данные в Разделах 2 и 2.1.

В Разделе 2 у нас строк совсем немного, мы здесь ставим:

- По строке 010 – сумму доходов за год;

- По строке 020 – суму расходов за год;

- По строке 030 – считаем налоговую базу, строка 030 = 010 – 020;

Важно! Если разница между доходами и расхода отрицательная, то есть мы получили убыток, то считаем, что налоговая база у нас = 0 и по строке 030 у нас будут стоять прочерки.

- По строке 040 – проставляем сумму убытка предыдущих периодов, на которую мы уменьшаем налоговую базу по этому году, эту цифру мы берем из строки 010 Разд. 2.1. Как сделать расчеты в этом разделе покажем чуть ниже.

Важно! Показатель по строке 040 не может быть больше строки 030, так как мы не можем списать убытка больше, чем у нас есть прибыли в текущем году.

- По строке 045 – ставим ставку налога (стандартная – 6%);

- По строке 050 – считаем налог, строка 050 = (030 – 040) * 6%.

Шаг 3 — Заполняем суммы убытков в Разделе 2.1

Этот раздел надо заполнить, если в предыдущие года предприниматель получил убыток, а не прибыль. Этот убыток вы вправе списывать на протяжении 10 лет, уменьшая на него налоговую базу, но делать это разрешается только в хронологическом порядке. То есть, например, у нас был получен убыток в предыдущие три года: в 2015 – 120 тыс. рублей, в 2016 – 50 тыс. рублей, 2017 – 10 тыс. рублей. При таком раскладе мы списываем сначала убыток 2015 года, затем 2016 года, и только потом 2017 года. При этом уменьшить базу по налогу в текущем году можно как на весь убыток, так и на его часть, просто помним правило о том, что в Разделе 2 строка 040 не может быть больше строки 030.

Итак, что здесь указываем:

- По строке 010 – ставим общую сумму убытков предыдущих лет, которые на начало завершившегося налогового периода не был еще перенесены. По нашему примеру эта строка будет равна 180 000 рублей.

- В блоке строк 020-110 – расписываем эту сумму по годам. По нашему примеру мы расписываем три года в строках 020, 030 и 040, в остальных – ставим прочерки;

- По строке 120 – указываем сумму убытка этого года. Строка 120 равна разнице строк 020 и 010 из Разд. 2 (если расходы больше доходов). У нас в примере в 2018 году была получена прибыль, поэтому в этой строке стоят прочерки;

- По строке 130 – ставим сумму убытка, который остался не перенесенным в уменьшение базы этого года и будет перенесен в будущих налоговых периодах. В нашем примере пусть мы перенесем в строку 040 Разд. 2 только 60 000 рублей, соответственно, на следующие периоды у нас останется 120 тыс. рублей.

- В строках 140-230 расписываем эту сумму по годам. У нас в примере это будет так: 2015 год – 60 тыс. рублей, 2016 год – 50 тыс. рублей, 2017 год – 10 тыс. рублей.

Важно! Показатели строки 130 и строк 140-230 из этой декларации пойдут в строку 010 и строки 020-110 соответственно в декларацию уже по итогам следующего года.

Пример заполнения этого раздела выглядит так:

Шаг 4 — Указываем итоговые данные в Разделе 1

Теперь возвращаемся к Разделу 1. Что заполняем здесь:

- В строке 001 – прописываем свой код ОКТМО;

- В строке 003 – если код ОКТМО в течение года сменился – ставим его новое значение, если не менялся – прочерки;

- В строке 002 – указываем величину авансового платежа по ЕСХН, рассчитанного по итогам полугодия. Допустим, что мы перечислили платеж в 20 тыс. рублей.

- В строке 004 – ставим сумму, на которую следует доплатить налог по итогам года. В нашем примере строка 050 Разд. 2 = 74 790 рублей, из которых 20 тыс. рублей мы уже перечислили, значит, строка 004 = 54 790 рублей.

Важно! Если у нас получилось так, что авансом за полугодие мы переплатили, то есть у нас строка 002 Разд. 1 больше строки 050 Разд. 2, то мы заполняем не строку 004, а строку 005 – налог к уменьшению. Такая ситуация возможна, когда во втором полугодии были совершены большие расходы, которые перекрыли все доходы, и в результате по итогам года у нас вышел убыток.

Пример заполненных 1 и 2 Разделов выглядит таким образом:

Шаг 5 — Как заполнить Раздел 3

Здесь все аналогично декларации по той же упрощенке:

- Проставляем код поступления;

- Ставим дату поступления и срок использования;

- Указываем сумму поступления и сумму использованных средств;

- Указываем суммы средств, которые были использованы по назначению / не по назначению;

- В конце отчета подводим итоговые показатели.

Пример заполненного Раздела 3 представлен ниже:

Заключение

Итак, декларация по ЕСХН готова, ставим даты, подпись и печать – и ее можно сдавать в налоговую. Сдать декларацию по ЕСХН, как и другие, можно тремя способами: в бумажном формате (лично / через представителя), почтовым письмом с описью вложения или электронно. ИП сдают документ по месту жительства, юрлица – по месту нахождения.

Спасибо за внимание. Также вам может быть интересен .

Налоговая декларация по единому сельскохозяйственному налогу 2015 года утверждена приказом ФНС и используется применяющими ЕСХН коммерсантами для отчетности. О ее составе и правилах заполнения пойдет речь в нашей статье.

Состав декларации по ЕСХН за 2015 год

Сельхозтоваропроизводители обязаны ежегодно сообщать налоговикам информацию о сумме единого сельхозналога, рассчитанного исходя из полученных доходов и произведенных расходов. Эту информацию необходимо представлять в форме специального документа, называемого налоговой декларацией по единому сельскохозяйственному налогу .

Важно! ФНС России утвердила форму декларации по ЕСХН своим приказом от 28.07.2014 № ММВ-7-3/384 (в редакции от 01.02.2016).

Декларация по единому сельскохозяйственному налогу 2015 года представляет собой 4-страничный шаблон для заполнения необходимыми данными.

В состав сельхоздекларации (СД) входят титульная страница и 3 раздела.

Титульный лист СД привычен для любого налогоплательщика, поскольку практически все «титульники» налоговых деклараций построены подобным образом. Информация вносится налогоплательщиком в 4 основных блока:

- блок 1 — детализация данных о налогоплательщике (его наименование, ИНН, КПП, ОКВЭД, контактная информация);

- блок 2 — уточнение отчетных показателей (код периода, отчетный год, номер корректировки и др.);

- блок 3 — сведения о принадлежности к налоговому органу (коды налоговых инспекций, куда представляется СД и по месту учета налогоплательщика);

- блок 4 — подтверждение достоверности и полноты указанной в СД информации (Ф. И. О. руководителя или иного уполномоченного лица, включая реквизиты документа, подтверждающие его полномочия) и дата подписания СД.

Детальный порядок заполнения разделов СД рассмотрим в следующем разделе.

Изучайте алгоритмы составления налоговых деклараций с помощью материалов, размещенных на нашем сайте:

- ;

- .

1-й раздел СД носит название «Сумма единого сельскохозяйственного налога, подлежащая уплате в бюджет, по данным налогоплательщика» и предназначен для отображения информации:

- об ОКТМО (идентификаторе муниципальной территории);

- сумме произведенного налогоплательщиком авансового платежа по сельхозналогу;

- сумме налога по итогам года;

- сумме налога к уменьшению (если уплаченный налоговый аванс превысил исчисленный налог).

Все стоимостные показатели в СД записываются в полных рублях с использованием следующего принципа для дробных результатов:

- если при расчете сумма налога оказалась дробной (например, 15 600 руб. 68 коп.), округление 68 коп. производится до 1 руб. и в СД необходимо записать 15 601 руб.;

- значение показателей менее 50 коп. отбрасывается.

Такой алгоритм применяется для всех показателей СД.

2-й раздел сельхоздекларации содержит 5 строк и помогает рассчитать налогооблагаемую базу по ЕСХН как разницу между полученными доходами и произведенными расходами. Информация о доходах и расходах берется из книги учета доходов и расходов, ведущейся коммерсантами с учетом требований НК РФ.

Данный раздел содержит 1 дополнительный подраздел, заполняемый налогоплательщиками в том случае, если в предыдущие периоды применения ЕСХН имели место убытки. Сумма убытка учитывается при расчете сельхозналога.

Помимо информации о доходах, расходах, их разнице и принимаемых к расчету «убыточных» суммах, 2-й раздел содержит указание на ставку налога и конечную сумму ЕСХН.

3-й раздел СД «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования» заполняется только при получении плательщиком данных целевых средств.

Где бесплатно скачать бланк ЕСХН и посмотреть образец заполнения

Если коммерсант забыл заполнить декларацию за 2015 год и ему срочно необходимо отчитаться перед налоговиками, в этом ему поможет бланк декларации ЕСХН 2015 года. Скачать его бесплатно можно на официальном сайте ФНС.

Заполненный бланк налоговой декларации по ЕСХН за 2015 год может быть передан налоговикам разными способами. К примеру:

- по почте или лично (в виде бумажного экземпляра сельхоздекларации);

- по телекоммуникационным каналам связи (в виде подтвержденного электронно-цифровой подписью электронного документа);

- иными способами (приложение 4 к порядку заполнения декларации по сельхозналогу, размещенному на официальном сайте ФНС).

Налоговая декларация ЕСХН 2015 года в 2016 году принципиально не изменилась. Поправки, внесенные приказом ФНС России от 01.02.2016 № ММВ-7-3/51@, носят технический характер.

Декларация ЕСХН - 2016 позволит отчитаться сельхозтоваропроизводителям, намеренным в этом году прекратить сельхоздеятельность. На сегодняшний день налоговая декларация по ЕСХН поструктуре и порядку заполнения идентична рассмотренным нами в предыдущих разделах.

Образец заполнения декларации по сельхозналогу покажем на примере.

Пример

ООО «Заготовитель» занимается выращиванием зерновых культур и реализацией зерна. ЕСХН оно применяет с 2014 года. Убытков за истекшие периоды не имело, целевые средства не получало.

По данным книги учета доходов и расходов за 2015 год, имеются следующие исходные данные для расчета сельхозналога:

- сумма полученных доходов — 6 500 000 руб. (отражаем по строке 010 раздела 2);

- учтенные в соответствии со ст. 346.5 НК РФ расходы — 5 100 000 руб. (указываем в строке 020 раздела 2).

- налогооблагаемая база (строка 030) — 1 400 000 руб. (6 500 000 - 5 100 000);

- ставка налога (строка 045) — в данном случае 6%;

- годовая сумма сельхозналога (строка 050) — 84 000 руб. (1 400 000 × 6 / 100).

Строки декларации, посвященные полученному убытку, не заполняются, так как убыток фирмой получен не был.

Важно! В соответствии с п. 2.4 порядка заполнения СД в пустующих ячейках необходимо проставить прочерки, представляющие собой прямую линию, проведенную посередине знакомест по всей длине поля.

Раздел 3 о получении целевых средств не оформляется, так как указанные средства фирма в налоговом периоде не получала.

Сумма рассчитанного сельхозналога учитывается при исчислении суммы налога к уплате (строка 004 раздела 1) или уменьшению (строка 005 раздела 1) с учетом уже оплаченного по итогам полугодия авансового платежа (строка 002 раздела 1).

Итоги

Декларация по ЕСХН позволяет коммерсантам отчитаться в налоговые органы о подлежащем уплате сельхозналоге. Его величина зависит от суммы полученных расходов и принимаемых для расчета расходов, полученных в предыдущие периоды убытков и ставки налога.

Доступен для сельхозпроизводителей, у которых доля доходов от реализации сельхозпродукции превышает 70% от совокупной суммы выручки. С момента использования преимуществ ЕСХН у налогоплательщика возникает обязанность представлять отчетность в инспекцию ФНС.

Как заполнить декларацию по ЕСХН

Статья 346.10 НК РФ регламентирует основания и порядок представления отчетности для производителей, работающих по налоговому режиму ЕСХН. Отчетным периодом является полугодие, а налоговым периодом – календарный год. Исходя из этого, субъектам предпринимательской деятельности необходимо заполнить и сдать декларацию по ЕСХН не позднее 31 марта года.

Особенности отчетности на ЕСХН описаны в данном видео:

Правила и требования

Как и в любых других схемах налогообложения, режим ЕСХН предусматривает самостоятельное заполнение налогоплательщиком декларации. Форма бланка декларации по ЕСХН регламентирована Приказом ФНС от 28.07.2014 № ММВ-7-3/384.

Требования к представлению декларации предусматривают следующие особенности:

- отчетные документы должны подаваться в инспекцию ФНС по месту нахождения сельхозпредприятия или по месту жительства предпринимателя;

- в случае или возникает обязанность по заполнению и представлению декларации в срок, не позднее 26 числа месяца, следующего за направление уведомления о прекращения деятельности;

- при заполнении декларации субъекты самостоятельно производят и сумм налоговых обязательств.

Декларация представляется путем направления письменной формы в налоговый орган, либо в электронной форме через личный кабинет налогоплательщика.

Форма

Приказом ФНС № ММВ-7-3/384 регламентирована форма декларации для плательщиков ЕСХН, она состоит из титульного лица и четырех самостоятельных разделов:

- часть 1 – определение суммы налогового обязательства (размер авансовых платежей и итоговой суммы налога по итогам календарного года);

- часть 2 — расчет налогового обязательства по ЕСХН;

- часть 2.1 – расчет убытков от сельхоздеятельности, позволяющих уменьшить налоговую базу;

- часть 3 – сведения о целевом характере использования имущества сельхозпроизводителя.

Последние изменения в формы декларации были внесены в марте 2016 года Приказом ФНС № ММВ-7-3/51, которые применяются по настоящее время.

Порядок заполнения

Заполнение декларации допускается вручную или с использованием средств компьютерной техники. При оформлении указанного документа нужно учитывать, что допускается только представление односторонних листов без исправленных ошибок. На каждом заполненном листе обязательно указываются ИНН и КПП субъекта налогообложения.

Нужно учитывать следующие особенности заполнения декларационного бланка:

- на титульном листе указанной формы указывает код налогового периода: 34 (в стандартных условиях представления годовой декларации); 50 (при ликвидации субъекта); 95 (при переходе на иной налоговый режим); 96 (в случае прекращения работы по схеме ЕСХН);

- в первом разделе необходимо указать сумму авансовых платежей, перечисленных в бюджет за полугодие, а также итоговый размер налога и сумму доплаты;

- во втором разделе необходимо указать дохода и расходы, учитываемые при расчете налогового обязательства по ЕСХН;

- в разделе 2.1 фиксируется сумма убытка от сельхоздеятельности (отдельно по годам и общий размер убытка);

- в третьем разделе нужно указать наличие целевых поступлений для ведения сельхозпроизводства, а также сумму средств, использованных по целевому назначению.

Образец заполнения декларации ЕСХН

Нулевая декларация

Если сельхозпроизводитель фактически не осуществлял деятельность, он не освобождается от обязанности заполнить и сдать отчетные документы. Специальной формы для подачи нулевой декларации законодательство не предусматривается, заполняется стандартный бланк с указание нулевых значений при расчете налога.

Заполнение нулевой декларации осуществляется по общим правилам, при этом необходимо соблюдать и общее требование о сроках ее направления в налоговый орган. Необходимо помнить, что налоговые органы имеют право осуществлять камеральные и выездные проверки в отношении всех категорий налогоплательщиков. Если по результатам проверки будет выявлен факт осуществления деятельности, плательщик будет привлечен к налоговой ответственности.

О заполнении нулевой декларации ЕСХН с конкретными примерами расскажет видео ниже:

Сроки сдачи

Сроки заполнения декларационных документов при работе на ЕСХН регламентированы статьей 346.10 НК РФ. По требованию нормативных актов, декларацию необходимо сдать в инспекцию ФНС не позднее 31 марта года. В случае, если предприятие или ИП прекращают свою деятельность, или переходят на , бланк декларации нужно представить не позднее 26 числа следующего месяца.

Нарушение сроков сдачи деклараций является основанием для привлечения к налоговой ответственности в виде штрафа. Это необходимо учитывать при подготовке документов для своевременной сдачи декларации.

Бланк декларации ЕСХН по форме КНД 1151059

Скачать актуальный бланк .

Исходные данные

Птицефабрика АО «Чик-Чирик» занимается производством и реализацией птичьих тушек, яиц, полуфабрикатов. За полугодие «Чик-Чирик» уплатила авансовый платёж по ЕСХН - 24 000 руб.

Доход птицефабрики за год - 3 000 000 руб.

Расходы , признаваемые для налогообложения, - 1 800 000 руб.

Тогда налог ЕСХН за год = (3 000 000 руб. - 1 800 000 руб.) * 6 / 100 - 24 000 руб.

Убытки птицефабрики за прошлые года составили 1 000 000 руб. В том числе:

За 2015 г. - 500 000 руб. За 2016 г. - 200 000 руб.

За 2017 г. - 300 000 руб. За 2018 г. убытков не было.

«Чик-Чирик» решила убыток за 2015 год в размере 500 000 руб. включить в состав расходов отчётного 2018 года, тем самым уменьшая налогооблагаемую базу.

А убыток за 2016 г. и 2017 г. решила перенести на следующие года.

ВАЖНО! Заполнять декларацию начинайте со 2 раздела, а потом переходите к первому.

- Титульный лист -

- Раздел 1 и 2 -

- Раздел 2.1 -